2026年2月27日,港交所披露信息显示,沪鸽口腔(Huge Dental Limited)再次递交上市申请,联席保荐人为中金公司与星展银行(DBS)。这是这家成立近二十年的企业在五次冲击A股失利后,第三次向港交所发起冲刺,引发行业广泛关注。

图源:招股书

01|双料冠军喜忧参半

作为本次 IPO 的核心亮点,沪鸽口腔在细分市场的龙头地位尤为突出。根据弗若斯特沙利文数据,按2024年销售收入来看,沪鸽口腔的弹性体印模材料和合成树脂牙双双拿下中国市场第一,其中弹性硬膜材料在全球市场中亦位列国产品牌榜首;合成树脂牙则以21.4%的份额领跑国内市场,2025年销量高达9337万颗。

图源:招股书

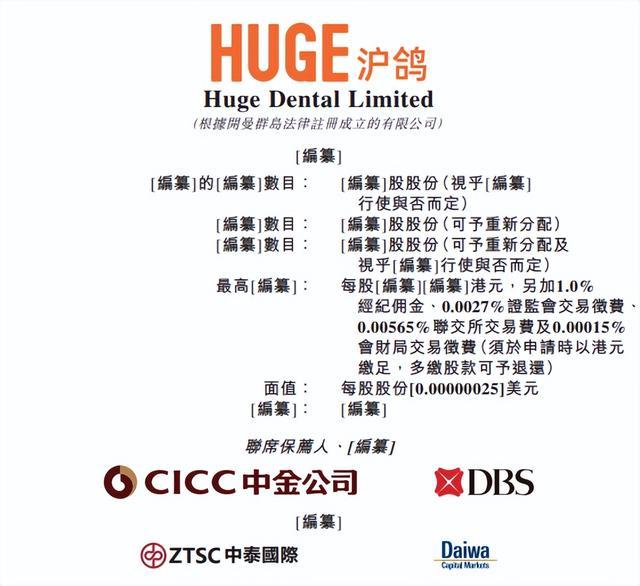

毛利率方面,沪鸽口腔始终维持在57%以上,2024年达到58.6%的峰值,2025年虽微降至58.3%,但仍远高于行业平均水平。其中口腔技工类产品毛利率突破60%,达到60.6%,展现出强大的成本控制与产品溢价能力。

然而光鲜数据背后,增长压力已然显现。2023-2025年,其营收分别为3.58亿元、3.99亿元、4亿元,同比增速从27.86% 骤降至0.25%,近乎陷入停滞。

净利润表现更为疲软,同期从0.88亿元下滑至0.48亿元,2025年同比降幅高达37.7%,创下近三年最大跌幅。海外市场尤为承压,美国市场收入从2023年的3228万元近乎腰斩至2025年的1647万元,降幅达42%,成为拖累业绩的主要因素。

数据来源:沪鸽口腔 图源:医线Insight

值得注意的是,在业绩下滑背景下,沪鸽口腔于2025年1月进行了1.45亿元的大额分红,该金额占2023-2024年净利润总和的87.88%。实控人宋欣与其母亲秦立娟凭借合计75.72%的持股比例,分得红利超1亿元,这一操作被市场质疑为上市前套现,也为其IPO之路增添了一些不确定性。

02|上市征程路漫漫

沪鸽口腔的上市征程堪称“行路难”。2006年,医药科班出身的宋欣在山东日照创办公司,彼时中国口腔材料市场呈现“低端内卷、高端垄断”的格局,70%的临床类产品市场被3M、登士柏西诺德等外资品牌占据。宋欣并未选择简单代工或代理模式,而是深耕底层材料研发,走上了自主创新的艰难道路。

2015年,沪鸽口腔在新三板挂牌试水资本市场,2017年摘牌后向A股冲刺,然而由于历史沿革中的股权瑕疵,尤其是新三板时期前董事李军代持57名“影子股东”股份的问题,多次更换保荐机构,先后与招商证券、海通证券等多家券商合作,五次冲击创业板、科创板均无疾而终。直到2025年2月,沪鸽口腔首次转向港交所递表,虽因招股书失效两次补递,但从现在来看其上市决心从未动摇。

在研发方面,沪鸽口腔在日照、苏州、上海设立了三大研发中心,2025年研发团队达59人,硕士及博士占比约30%,近三年研发投入累计达8460万元,占营收比重逐年提升至7.8%。截至2026年2月,沪鸽口腔持有34项国内二类及三类医疗器械注册证,是国内口腔材料企业中持有数量最多的企业。

图源:招股书

在生产端,沪鸽口腔位于日照的工厂占地33332平方米,25年生产线整体利用率接近90%,其中弹性体印模材料产能利用率87.1%,临时冠桥树脂块高达93.1%。通过自主研发AI视觉分拣线、全自动灌装线等自动化设备,实现了规模效应与成本优化,为高毛利奠定了坚实基础。

综合来看,沪鸽口腔呈现螺旋式上升的发展趋势,有着迎难而上的势头与韧劲,不知这次能否得到好的结果,我们静待花开。

03|能否实现这“惊险一跃”

面对业绩增长瓶颈,沪鸽口腔将破局希望寄托于全球化布局与数字化转型,这也是本次 IPO 募资的核心方向。

招股书显示,募资将主要用于三大板块:提升日照工厂产能、建设印尼海外工厂,以及加强数字化产品研发与全球销售网络拓展。

印尼工厂的建设是应对国际贸易壁垒的关键举措。2025年初以来,美国政府频繁对中国制造产品加征关税,沪鸽口腔产品面临的关税税率从5%飙升至30%以上,直接导致美国市场收入锐减。沪鸽口腔计划在雅加达建设新工厂,设计产能为年产7000万颗合成树脂牙、800吨弹性体印模材料,预计2026年上半年在租赁场所率先投产,通过“中国 + 印尼”双工厂战略规避关税风险,重构国际供应链。

数据来源:沪鸽口腔 图源:医线Insight

数字化转型则是突破产品结构瓶颈的核心抓手。目前沪鸽口腔收入高度集中于传统产品,2025年口腔临床类和技工类产品合计贡献97.8%收入,数字化产品占比仅0.2%,与国际品牌在3D打印义齿、口腔扫描仪等领域存在明显代差。本次募资将重点投入上海3D打印技术创新中心和苏州数字产品研发中心,瞄准自主知识产权3D打印全口活动义齿树脂、自研口腔扫描仪等高端产品,目前3D打印全口活动义齿开发项目已正式启动。

从行业环境来看,沪鸽口腔的转型恰逢其时。弗若斯特沙利文数据显示,中国口腔医疗器械市场2024-2030年复合年增长率将达15.2%,2030年规模将飙升至1667亿元;口腔临床材料市场同期复合增长率为14.7%,市场空间广阔。但竞争也会随之加剧,国内市场高度分散,前十大企业合计份额不足20%,国际巨头占据高端市场,国内同行在细分领域的竞争将会愈演愈烈。

行业分析人士指出,沪鸽口腔的优势在于基础材料领域的技术积累与成本控制能力,其“集采免疫”特质也颇具看点:由于核心产品单价低,除少量隐形正畸产品外,绝大多数产品未被纳入集采,受政策冲击较小。

但要实现持续增长,仍需解决三大问题:一是印尼工厂的产能消化与海外渠道拓展效率;二是数字化产品的研发转化速度;三是在业绩承压期如何平衡股东回报与研发投入的关系。

对于这家坚守十八年的国产企业而言,此次港股 IPO 不仅是资本市场的“惊险一跃”,更是其从传统耗材制造商向全球化、数字化企业转型的关键节点。能否借助资本力量突破增长瓶颈,持续巩固细分市场优势,或将成为中国口腔材料国产化进程的重要缩影。

近一年,大众口腔、正雅齿科、沪鸽口腔等多家口腔企业密集递交上市申请,资本市场口腔板块复苏迹象凸显。口腔赛道虽兼具医疗与消费属性,但医疗本质始终是核心,临床价值、严谨研发与规范服务才是企业立足根本。

未来,牙科集采扩围与全球贸易环境多变的双重考验下,行业将加速洗牌、集中度提升:集采倒逼行业摆脱价格内卷,出清低附加值产能;贸易波动则对企业供应链布局和海外拓展能力提出更高要求。

路漫漫其修远兮,唯有以创新为内核,紧扣临床需求打磨核心竞争力的企业实力强大的配资公司,才能穿越行业周期,在变革中站稳脚跟。

兴盛网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯